Sau khi các hãng xe như Tesla, Xiaopeng, Li Auto, Huawei và Zeekr tham gia xây dựng mạng lưới sạc, cuối cùng nhà sản xuất ô tô điện lớn nhất trong nước BYD cũng không thể chịu đựng thêm.

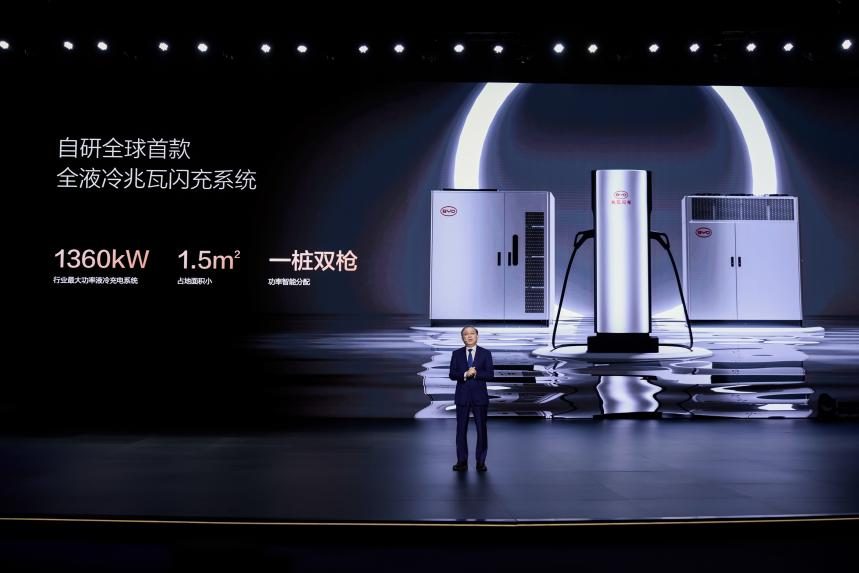

Vào ngày 17 tháng 3, BYD đã chính thức công bố công nghệ sạc siêu nhanh mang công suất tối đa lên đến 1000 kW, và cùng với việc ra mắt công nghệ mới, hãng cũng sẽ triển khai xây dựng hơn 4000 cột sạc siêu nhanh tương ứng trong nước.

Nguồn ảnh: trang web chính thức của BYD

Theo dữ liệu do Hiệp hội Các nhà sản xuất ô tô Trung Quốc cung cấp, doanh số xe điện mới tại Trung Quốc vào năm 2024 sẽ đạt 12,866 triệu chiếc, trong đó BYD chiếm tới 4,27 triệu chiếc, tương đương 40,9%. Tuy nhiên, trước đó BYD từ chối xây dựng mạng lưới sạc riêng cho thương hiệu, dẫn đến nhu cầu sạc của người dùng hoàn toàn phụ thuộc vào mạng lưới sạc công cộng.

So với đó, các hãng xe khác trong nước mặc dù far khối lượng doanh số kém xa BYD nhưng lại tích cực hơn trong việc phát triển mạng lưới sạc cá nhân cho thương hiệu.

Xiaopeng đã công bố xây dựng mạng lưới sạc tự quản từ năm 2018, tính đến ngày 9 tháng 3 năm nay, cả nước đã có 2070 trạm sạc tự quản, với tổng số cột sạc lên tới 10,900 chiếc. Trong số đó, cột sạc siêu nhanh S4 với công suất tối đa 480 kW đã vượt quá 900 chiếc.

Zeekr đã công bố xây dựng mạng lưới sạc tự quản từ năm 2023, dù tham gia muộn hơn, nhưng chính thức cho biết sẽ hoàn thành 2000 trạm sạc Zeekr và 10,000 cột sạc đến năm 2026, tất cả đều hỗ trợ sạc siêu nhanh 800V.

NIO còn mạnh mẽ hơn, tính đến hết tháng 2 năm nay, NIO đã xây dựng 25,535 cột sạc tự quản trên toàn quốc, trong đó có khoảng 4500 cột sạc siêu nhanh hỗ trợ công suất 360 kW; các trạm trao đổi pin đã cộng dồn lên tới 3141, đảm bảo cứ 189 km lại có một trạm trao đổi pin trên cao tốc.

Dù các hãng xe tích cực phát triển mạng lưới sạc tự quản mang lại sự tiện lợi lớn cho người dùng, nhưng điều này cũng ẩn chứa một cái giá tài chính đáng kể: theo báo cáo tài chính năm 2022 của NIO, chi phí xây dựng và vận hành các trạm trao đổi pin và cột sạc siêu nhanh chiếm 35% trong tổng lỗ. Hơn nữa, Tesla cũng đã nhiều lần điều chỉnh mức phí dịch vụ sạc do khoản đầu tư lớn vào mạng lưới sạc siêu nhanh, dẫn đến sự phản đối từ người dùng.

Trong khi đó, việc xây dựng mạng lưới sạc chủ yếu do nhà nước dẫn dắt lại gặp nhiều khó khăn: tính đến cuối năm 2023, số lượng cột sạc công cộng siêu nhanh (≥360kW) chỉ chiếm 7% tổng số cột sạc, và có sự mất cân bằng khu vực giữa miền đông và miền tây. Đặc biệt là doanh số xe điện tại Trung Quốc tăng trưởng hàng năm với tốc độ 60%, nhưng số lượng cột sạc tăng trưởng chưa đạt 20%. Khi mà các hãng xe lỗ vốn nhưng vẫn cần tiếng nói thương mại, nhà nước không đủ sức lực, người dùng lo lắng về vấn đề sạc, ai nên gánh vác trách nhiệm phổ cập mạng lưới sạc?

Các hãng xe: tiến triển tích cực nhưng vẫn phải chờ đợi

Đối với các hãng xe, xây dựng mạng lưới sạc tự quản có lẽ đã trở thành một sự lựa chọn buộc phải làm.

Thực tế, xây dựng mạng lưới sạc tự quản cũng có những lợi thế riêng. Chẳng hạn như dịch vụ đổi pin của NIO, với tư cách là một trong những lực lượng sản xuất xe hơi mới đầu tiên của Trung Quốc, nghĩa vụ chọn dịch vụ trao đổi pin không chỉ để phân biệt công nghệ, mà còn là một chiến lược về mô hình kinh doanh, sinh thái người dùng và quyền lực ngành.

Về phương diện công nghệ, trạm trao đổi pin của NIO có thể hoàn thành việc thay pin trong 3-5 phút, hiệu suất như vậy gần đạt 20C, có thể coi là một “trạm sạc siêu nhanh”. Thêm vào đó, việc đổi pin cũng giúp NIO phá vỡ mối liên hệ giữa pin và vòng đời xe, khi công nghệ pin được nâng cấp, người dùng không cần phải thay xe mà chỉ cần đổi pin để tận hưởng lợi ích từ sự tiến bộ công nghệ, tương đương với việc “miễn phí” kéo dài tuổi thọ xe.

Nguồn ảnh: trang web chính thức của NIO

Xét về mô hình kinh doanh, người tiêu dùng khi mua xe có thể chọn thuê pin, giá xe sẽ giảm từ 70,000 đến 120,000 nhân dân tệ, giảm thiểu đáng kể mức độ đầu vào. Tính đến quý 3 năm 2023, tỷ lệ thâm nhập của BaaS của NIO đã đạt 65%, người tiêu dùng sẽ trả thuê pin hàng tháng từ 980 đến 1680 nhân dân tệ. Nếu tính trung bình với tiền thuê là 1200 nhân dân tệ mỗi tháng, một người dùng có hợp đồng 10 năm có thể tạo ra 144,000 nhân dân tệ doanh thu cho NIO, cao hơn nhiều so với chi phí mua pin.

Về sinh thái người dùng, dịch vụ đổi pin chính là cốt lõi của định vị “doanh nghiệp người dùng” của NIO. NIO Power với hệ thống “có thể sạc, có thể đổi và có thể nâng cấp”, kết hợp với NIO House và cộng đồng người dùng tạo ra trải nghiệm liên hoàn. Nghiên cứu chỉ ra, tỷ lệ giới thiệu của người dùng NIO (NPS) đạt 62%, cao hơn nhiều so với mức trung bình ngành là 40%, trong đó dịch vụ đổi pin đóng góp 35% trọng số sự hài lòng. Ngoài ra, một khi người dùng đã chọn NIO, việc chuyển sang thương hiệu xe điện khác sẽ gặp phải chi phí chuyển đổi hệ thống cung cấp năng lượng.

Cuối cùng, về mặt ngành, sau nhiều năm hoạt động trong hệ thống đổi pin, NIO đã cùng với các nhà sản xuất pin như CATL và Trung Innovation thúc đẩy tiêu chuẩn hóa kích thước pin, và hiện đã có 7 hãng xe tham gia vào hệ thống đổi pin của NIO. Nếu một tiêu chuẩn ngành được hình thành, NIO có thể thu phí bản quyền và dẫn dắt quyền lực định hình hệ sinh thái đổi pin.

Tuy nhiên, dịch vụ đổi pin cũng gây ra áp lực tài chính đáng kể cho NIO. Theo báo cáo tài chính công bố ngày 21 tháng 3 của NIO, tổng doanh thu trong năm 2024 của NIO đạt 65.732 tỷ nhân dân tệ, tăng trưởng 18.2%; tổng lượng giao hàng trong năm vượt 220,000 chiếc, tăng trưởng 38.7%, biên lợi nhuận gộp nâng lên 12%; nhưng lỗ ròng đạt 22.4017 tỷ nhân dân tệ, tăng 8.1% so với năm trước. Điều này đã khiến hình ảnh công khai của NIO trở thành “bán càng nhiều thì lỗ càng nhiều”.

Về lý do thua lỗ, người sáng lập và tổng thống của NIO, Qin Lihong từng phát biểu rằng, chi phí xây dựng một trạm trao đổi pin lên tới hơn 3 triệu nhân dân tệ, cộng với chi phí thuê mặt bằng, điện, nhân sự cùng phí bảo trì, trung bình mỗi trạm đổi pin phải phục vụ hơn 50 đơn hàng mỗi ngày mới có thể đạt được điểm hòa vốn. tới cuối năm ngoái, nhà sáng lập Li Bin của NIO đã tiết lộ rằng chỉ có khoảng 20% trạm đổi pin đạt tiêu chuẩn hòa vốn, chủ yếu tập trung tại Thượng Hải và khu vực Giang Tô, điều này có nghĩa rằng khoảng 80% trạm đổi pin thuộc về việc bố trí trước.

Tuy nhiên, thực tế mối quan hệ giữa trạm đổi pin và ô tô điện là mối liên hệ “gà hay trứng”. Nếu không có một mạng lưới trạm đổi pin đủ mật độ, xe đổi pin sẽ khó bán; nếu số lượng xe đổi pin không đủ, thì trạm đổi pin không có đủ lượt sử dụng để có lãi, vì vậy ngay cả khi dịch vụ đổi pin thua lỗ, NIO cũng phải kiên trì tiếp tục thực hiện.

Ngoài NIO, những hãng xe khác cũng không thể tránh khỏi tình trạng “tiêu tiền chạy quảng cáo” khi thúc đẩy mạng lưới sạc tự quản.

Lấy Xiaopeng làm ví dụ, theo báo cáo tài chính năm 2023 của Xiaopeng, doanh thu từ hoạt động sạc của công ty lỗ lên tới 1.23 tỷ nhân dân tệ, chiếm khoảng 18% tổng lỗ của công ty. Nguyên nhân chính của sự thua lỗ bao gồm: tỉ lệ sử dụng cột sạc thấp, trung bình mỗi cột sạc siêu nhanh phục vụ chưa đến 15 xe mỗi ngày; chi phí vận hành cao, mỗi cột sạc siêu nhanh có chi phí vận hành khoảng 50,000 nhân dân tệ mỗi năm; áp lực mở rộng lớn, trong năm 2023 đã bổ sung thêm 800 trạm sạc siêu nhanh, chi phí vốn tăng 35% so với năm trước.

Còn về tuyệt lớp sạc tự quản, Zeekr hiện đã triển khai 800 trạm Zeekr, được trang bị cột sạc mang công suất tối đa 600 kW, với tuyên bố “sạc 5 phút tăng cường chạy được 300 km”. Nhưng theo báo cáo tài chính IPO của Zeekr cho biết, chi phí hoạt động trung bình hàng năm của một trạm Zeekr là 3.5 triệu nhân dân tệ, nếu tính với giá điện 1.8 nhân dân tệ/kWh, cho 50 chiếc xe mỗi ngày sử dụng, tổng doanh thu chỉ có thể đạt 1.5 triệu nhân dân tệ, tương đương với lỗ khoảng 2 triệu nhân dân tệ cho một trạm mỗi năm; thêm vào đó, khoản đầu tư vào mạng lưới sạc đã dẫn đến việc định giá IPO của Zeekr giảm từ 13 tỷ đô la Mỹ xuống còn 9 tỷ đô la Mỹ.

Nguồn ảnh: trang web chính thức của Zeekr

Ngay cả Tesla, ông lớn trong ngành xe điện, trong việc phát triển mạng lưới sạc tự quản cũng không thể tránh khỏi thua lỗ. Theo báo cáo tài chính năm 2023 của Tesla, chi phí xây dựng một cột sạc siêu nhanh khoảng 150,000 đô la Mỹ, theo mức phí dịch vụ 0.25 đô la Mỹ/kWh, cần đạt được trung bình 12 giờ hoạt động mỗi ngày mới có thể hòa vốn, trong khi tỷ lệ sử dụng thực tế chỉ là 45%; tổng doanh thu từ dịch vụ sạc của Tesla trong năm 2023 là 5.8 tỷ đô la Mỹ, biên lợi nhuận ròng chỉ 3.2%, thấp hơn nhiều so với biên lợi nhuận bán xe là 18.5% trong cùng kỳ. Musk đã thừa nhận trong cuộc họp báo cáo tài chính rằng: “Mạng lưới siêu sạc giống như một dịch vụ hỗ trợ người dùng hơn là một trung tâm lợi nhuận”.

Nhà nước: Tốc độ phát triển chậm hơn nhiều so với hiệu suất phát triển

So với việc các doanh nghiệp mở rộng mạng lưới sạc tự quản, việc xây dựng mạng lưới siêu sạc chủ yếu do nhà nước điều hành có những ưu thế rõ ràng, có thể hệ thống hóa giải quyết sự phân tán trong thị trường, các rào cản công nghệ và sự mất cân bằng vùng miền, tạo ra cơ sở hạ tầng cần thiết cho sự phát triển chất lượng cao của ngành sản xuất ô tô điện.

Đầu tiên, về mặt tiêu chuẩn, nếu nhà nước đứng ra thống nhất các tiêu chuẩn công nghệ, điều này sẽ giúp phá vỡ sự phân mảnh của ngành và buộc các hãng xe và nhà điều hành phải tuân theo, tránh được tình trạng lãng phí tài nguyên do các thỏa thuận riêng biệt. Ví dụ như tiêu chuẩn sạc siêu nhanh, vào tháng 9 năm 2023, Tổng cục Giám sát Thị trường Quốc gia đã chính thức công bố tiêu chuẩn “Thiết bị kết nối sạc điện cho xe điện – Phần 4: Cổng sạc DC công suất lớn” (GB/T 20234.4-2023), yêu cầu các cột sạc siêu nhanh phải tương thích với tiêu chuẩn ChaoJi (hỗ trợ công suất sạc DC tối đa trên 350kW từ tháng 4 năm 2024). Bên cạnh đó, tỷ lệ tương thích của cột sạc siêu nhanh do Tập đoàn Điện lực Quốc gia xây dựng cũng đạt trên 95%, hiệu suất sử dụng cao hơn nhiều so với mạng lưới sạc tự quản của các doanh nghiệp.

Tiếp theo, về mặt chính sách, việc nhà nước dẫn dắt xây dựng mạng lưới sạc có thể tối đa hóa lợi ích từ chính sách, giảm ngưỡng tham gia, đạt được sự bao phủ đồng nhất trên toàn quốc. Qua kế hoạch xây dựng cơ sở hạ tầng mới “14.5”, các thành phố như Bắc Kinh, Quảng Châu và Trùng Khánh đã lần lượt công bố kế hoạch cụ thể để xây dựng trạm sạc siêu nhanh xe điện. Ví dụ, Bắc Kinh đã nêu rõ mục tiêu đến cuối năm 2025 sẽ hoàn thành 1000 trạm sạc siêu nhanh và thống nhất quy hoạch thiết kế trạm, phân cấp công suất sạc, nhận diện trạm, thông số thiết bị, tiêu chuẩn thi công cùng nghiệm thu hoàn thành; ngoài ra, Tập đoàn Điện lực Quốc gia cũng đã liên kết với Bộ Giao thông vận tải trong việc xây dựng một trạm sạc siêu nhanh trên mỗi 50 km đường cao tốc “mười chiều dọc, mười chiều ngang”, với mục tiêu 100% bao phủ vào năm 2025. Không chỉ chính quyền địa phương đưa các trạm sạc siêu nhanh vào quy hoạch đô thị, ưu tiên phê duyệt đất xây dựng, còn cung cấp trợ cấp mở rộng lưới điện, nhà nước cũng hỗ trợ 13% thuế giá trị gia tăng cho việc nhập thiết bị sạc và cung cấp trợ cấp 80,000 nhân dân tệ cho mỗi cột sạc có công suất ≥480kW.

Về mặt tài chính, nhà nước có khả năng có ngân sách dồi dào và khả năng đầu tư vượt chu kỳ lớn hơn so với các doanh nghiệp, có thể gánh chịu rủi ro mất mát từ các khoản đầu tư lâu dài. Ví dụ, vào năm 2023, Bộ Tài chính đã thành lập “Quỹ xây dựng cơ sở hạ tầng sạc cho xe điện” với quy mô lên tới 30 tỷ nhân dân tệ, tập trung hỗ trợ xây dựng mạng lưới siêu nhanh. So với khoản lỗ 1.2 tỷ nhân dân tệ của Xiaopeng trong năm 2023 thì chỉ là “giọt nước trong biển cả”. Bên cạnh đó, các dự án do nhà nước dẫn dắt có thể chịu được chu kỳ hoàn vốn đầu tư trên 10 năm, ví dụ như trạm sạc siêu nhanh trên đường cao tốc Bắc Kinh – Thượng Hải tuy phục vụ mỗi ngày chỉ 20 xe, nhưng vẫn tiếp tục hoạt động để bảo đảm giá trị chiến lược; trong khi các hãng xe lại chịu áp lực từ cổ đông, Zeekr đã phải tạm dừng các kế hoạch mở rộng ở miền tây và miền trung do thua lỗ từ việc xây dựng trạm Zeekr.

Cuối cùng là về nguồn lực, nhà nước có khả năng điều phối đất đai và tài nguyên điện năng một cách hiệu quả, chẳng hạn như Sinopec đã lên kế hoạch nâng cấp 5,000 trạm xăng lên thành trạm “dầu khí điện hyđrô”, tăng cường tỷ lệ sử dụng đất lên 300%; ngoài ra, qua hệ thống điều phối thông minh của Tập đoàn Điện lực Quốc gia, chi phí sạc của trạm sạc siêu nhanh tại Thượng Hải vào giờ thấp điểm chỉ là 0.3 nhân dân tệ/kWh, thấp hơn 40% so với cột tự xây dựng của doanh nghiệp. Bên cạnh đó, nhà nước cũng có khả năng tập trung nguồn lực công nghệ và dữ liệu, chẳng hạn như kế hoạch R&D quốc gia trọng điểm 14.5 hỗ trợ các công nghệ quan trọng như sạc lạnh, mô-đun công suất lớn với hiệu suất nghiên cứu phát triển cao hơn gấp 3 lần so với các doanh nghiệp, và nền tảng “Dịch vụ giám sát cơ sở hạ tầng sạc toàn quốc” do nhà nước dẫn dắt hiện đã kết nối hơn 90% các cột sạc công cộng, giám sát tải và thông tin sự cố theo thời gian thực, phản ứng với các vấn đề vận hành nhanh hơn 50% so với hệ thống tự xây dựng của các doanh nghiệp.

Rõ ràng, việc xây dựng mạng lưới siêu nhanh do nhà nước dẫn dắt mang đến những ưu thế khóa trong tính toàn diện, bền vững và công bằng, có thể nói rằng mô hình do nhà nước dẫn dắt là “giải pháp tối ưu” cho việc phổ cập mạng lưới siêu nhanh. Tuy nhiên, mô hình do nhà nước dẫn dắt hiện tại cũng đang gặp phải vấn đề khách quan về sự chậm trễ trong đổi mới và hạn chế hiệu suất. Ví dụ, cột sạc siêu nhanh 480kW được đưa vào sử dụng bởi lưới điện miền nam năm 2023, nhưng dòng điện cực đại vẫn dừng lại ở 250A, chỉ bằng 60% cột sạc do doanh nghiệp tự xây dựng; ngoài ra, theo một đánh giá của bên thứ ba, tỷ lệ lỗi của cột sạc siêu nhanh quốc gia lên tới 15%, một số trạm ở vùng xa thậm chí bị ngưng hoạt động trong thời gian dài do bị tuyết phủ. Khi nhà nước chỉ có thể cung cấp “chuẩn 60 điểm”, nhu cầu của người dùng về “sạc nhanh 5 phút” chắc chắn sẽ khó khăn hơn.

Quan điểm biên tập

Trong làn sóng phát triển nhanh chóng của ngành công nghiệp xe điện, việc phổ cập mạng lưới cung cấp năng lượng đã trở thành một vấn đề cốt lõi quyết định tương lai ngành. Khi BYD với tư cách là “vua doanh số” công bố công nghệ sạc siêu nhanh, cạnh tranh trong việc xây dựng mạng lưới cung cấp năng lượng đã bước vào giai đoạn nóng bỏng. NIO đang xây dựng rào cản sinh thái người dùng thông qua hệ thống đổi pin, Xiaopeng và Zeekr đang tranh giành quyền lực thị trường thông qua mật độ cột sạc siêu nhanh, trong khi Tesla duy trì giá trị thương hiệu bằng mạng lưới sạc siêu nhanh lớn nhất thế giới. Tuy nhiên, sự cạnh tranh “vũ trang điện năng” này đang đối mặt với thực tế khắc nghiệt khi các hãng xe sa lầy trong thua lỗ—trạm đổi pin của NIO lỗ mỗi năm hàng chục tỷ, cột sạc siêu nhanh của Xiaopeng kéo biên lợi nhuận xuống, và lợi nhuận từ dịch vụ sạc của Tesla chưa đến 4%. Khi các doanh nghiệp gánh chịu sức ép từ mong đợi của người tiêu dùng và áp lực tài chính, việc xây dựng mạng lưới sạc do nhà nước hướng dẫn không chỉ là sự lựa chọn tất yếu để thoát khỏi tình huống khó khăn, mà còn là một quyết định chiến lược thúc đẩy sự phát triển chất lượng cao của ngành.

Việc các hãng xe tự xây dựng mạng lưới cung cấp năng lượng về bản chất là sự mở rộng của cạnh tranh công nghệ và tranh giành người dùng. NIO thông qua dịch vụ đổi pin mô hình “có thể sạc, có thể đổi, có thể nâng cấp” để tạo ra một hệ sinh thái khép kín, trong khi Zeekr định nghĩa tiêu chuẩn trải nghiệm “sạc 5 phút chạy được 300 km” bằng cột sạc siêu nhanh 800V, những đổi mới này nâng cao giá trị thương hiệu nhưng cũng làm lộ ra mâu thuẫn sâu sắc trong cơ chế thị trường: các thỏa thuận cá nhân dẫn đến sự phân mảnh tài nguyên, tỉ lệ sử dụng cột sạc siêu nhanh không đạt 50%; các thành phố và vùng lân cận xây dựng đan xen gây nên sự bất hợp lý vùng miền, tỷ lệ phủ sóng cột sạc siêu nhanh ở miền tây chỉ đạt chưa đến 10%; đầu tư tài sản nặng nề ăn mòn lợi nhuận của doanh nghiệp, tỷ lệ thua lỗ trong dịch vụ sạc của các hãng như NIO và Xiaopeng thường vượt quá 30%. Thêm vào đó, khi các hãng xe coi mạng lưới cung cấp năng lượng là rào cản cạnh tranh, cơ sở hạ tầng vốn nên phục vụ tất cả lại trở thành “biên giới thương hiệu”, người tiêu dùng bị ép buộc phải chuyển đổi qua lại giữa nhiều nền tảng sạc, các nguồn lực xã hội rơi vào vòng lặp xây dựng lặp lại không hiệu quả.

Nguồn ảnh: trang web chính thức của Xiaopeng

Để giải quyết tình huống này, cần phải dựa vào thiết kế cấp cao do nhà nước dẫn dắt. Trong lĩnh vực chính sách, việc nhà nước buộc phải thống nhất các tiêu chuẩn công nghệ (chẳng hạn như giao diện ChaoJi), tái phân bổ tài nguyên đất và điện lực, hỗ trợ tài chính và ưu đãi thuế, có thể giúp phá vỡ tình trạng bế tắc giữa các doanh nghiệp và nhà điều hành độc lập, giảm thiểu sự lãng phí tài nguyên “chiến tranh riêng lẻ”. Trong lĩnh vực tài chính, nhà nước dựa vào quỹ đặc biệt, trái phiếu xanh và các công cụ tài chính chi phí thấp có thể chịu được chu kỳ hoàn vốn đầu tư trên 10 năm, trong khi các doanh nghiệp chịu áp lực lợi nhuận thường phải co lại ở các khu vực thua lỗ. Về mặt tích hợp nguồn lực, nhà nước thông qua nền tảng “Dịch vụ giám sát cơ sở hạ tầng sạc quốc gia” khiến dữ liệu tương tác, thông qua biến đổi trạm xăng, việc phủ sóng mạng lưới cao tốc thúc đẩy việc sử dụng hiệu quả các nguồn lực đất đai, đồng thời thông qua “kết hợp lưu trữ và sạc” giảm áp lực lên lưới điện. Những ưu thế này là điều mà các thành phần thị trường khó có thể đạt được.

Việc do nhà nước dẫn dắt không có nghĩa là thay thế các hãng xe và bên thứ ba, mà là đảm bảo là “người thiết lập quy tắc” tái cấu trúc hệ sinh thái công nghiệp. Một mặt, nhà nước cần củng cố khả năng tiêu chuẩn hóa công nghệ và điều phối nguồn lực, chẳng hạn như phân cấp công suất cột sạc siêu nhanh, buộc các hãng xe mở giao thức kết nối, thu phí “thuế kết nối” từ các cột sạc tự xây dựng của doanh nghiệp để hạn chế sự thiên lệch. Mặt khác, cần thông qua các mô hình “chia sẻ công nghệ, phân chia lợi nhuận” để kích hoạt động lực tham gia giữa doanh nghiệp và bên thứ ba. Chẳng hạn, BYD có thể cấp phép công nghệ sạc siêu nhanh cho Tập đoàn Điện lực Quốc gia, các hãng xe tập trung vào phát triển nền tảng dòng điện cao, bên thứ ba vận hành dựa trên quỹ hạ tầng quốc gia mở rộng vào các thị trường tiềm năng. Chỉ cần như vậy, sẽ vừa đảm bảo hiệu suất và công bằng—tránh tình trạng doanh nghiệp “đơn độc” trong khủng hoảng tài chính, vừa giải quyết nỗi lo lắng của người tiêu dùng về “sạc khó và chậm”, đồng thời thúc đẩy tiêu chuẩn sạc siêu nhanh của Trung Quốc ra toàn cầu.

Việc phổ cập mạng lưới sạc siêu nhanh không chỉ đơn thuần là một trò chơi không thể tránh khỏi giữa các doanh nghiệp, mà còn là một dự án chiến lược liên quan đến an ninh năng lượng của quốc gia và khả năng cạnh tranh của ngành. Khi châu Âu và Mỹ thông qua liên minh IONITY cùng với “Đạo luật Biden” thúc đẩy nhanh việc tích hợp mạng lưới sạc, Trung Quốc cần phải dựa vào sức mạnh của nhà nước để phá vỡ sự phân mảnh trên thị trường, nâng cao mạng lưới cơ sở hạ tầng sạc siêu nhanh lên thành một dự án quốc gia, chẳng hạn như “cơ sở hạ tầng mới”. Điều này không chỉ là lựa chọn thực tiễn để giảm bớt gánh nặng cho các hãng xe và mang lại lợi ích cho người tiêu dùng, mà còn là bước nhảy vọt quan trọng để ngành xe điện Trung Quốc từ “đứng đầu doanh số” tiến tới “chiếm ưu thế công nghệ”. Chỉ khi nhà nước cầm lá cờ cung cấp năng lượng, mạng lưới sạc siêu nhanh mới có thể quay về bản chất “sản phẩm công cộng”, đặt nền tảng cho việc Trung Quốc dẫn đầu trong cuộc cách mạng ngành xe toàn cầu.